Cada año las tarjetas de crédito revolving ganan popularidad; sin embargo, ¿qué son las tarjetas revolving y en qué se diferencian de una tarjeta de crédito convencional?

En este artículo te contamos todo lo que debes saber sobre las tarjetas revolving, cómo gestionarla con precaución y qué alternativas existen para quienes buscan financiar sus gastos con más facilidad y control.

¿Qué son las Tarjetas de Crédito Revolving?

Una tarjeta revolving es un tipo de tarjeta de crédito que permite aplazar el pago de las compras realizadas, devolviendo el crédito utilizado a plazos mediante cuotas mensuales fijas o porcentuales.

Las tarjetas revolving se caracterizan por sus pagos mensuales que se amortizan de forma gradual mediante cuotas mensuales o porcentuales que son previamente acordadas con la entidad financiera.

Esto quiere decir que no pagas todo lo que gastas de una vez, sino que devuelves el dinero poco a poco en cuotas mensuales. Estas cuotas pueden ser:

Una cantidad fija cada mes (por ejemplo, 50 €)

Un porcentaje del saldo pendiente (por ejemplo, el 5 % de lo que debes)

Estas condiciones (cuánto pagarás y cómo) se acuerdan desde el principio con la entidad financiera que emite la tarjeta.

La clave es que parte de lo que pagas se destina a cubrir intereses, y lo que realmente amortiza la deuda puede ser poco si la cuota es muy baja.

Por eso, aunque parezca cómoda, puede generar una deuda prolongada en el tiempo.

¿Qué significa el término revolving?

El término “revolving” proviene del inglés y hace referencia a crédito renovable. Esto quiere decir que, cada vez que el usuario devuelve parte de su deuda, ese dinero vuelve a estar disponible.

Este tipo de pago permite seguir utilizando la tarjeta dentro de una línea de crédito limitada.

Lo único a tener en cuenta es el riesgo que supone este tipo de tarjeta, como los intereses elevados, ya que esto puede crear que una deuda se alargue durante años si solo se realizan pagos de cuotas mínimas.

Los altos intereses asociados a las tarjetas revolving han llevado al Banco de España a advertir, en su página oficial, sobre la importancia de leer con atención sus condiciones.

Si buscas una solución financiera flexible, existen alternativas como créditos online, que te permiten comparar diferentes opciones de préstamos rápidos y con condiciones más claras.

Cómo funcionan las Tarjetas Revolving

Entender el funcionamiento de estas tarjetas de crédito puede resultar confuso al principio.

Por eso, a continuación, te explicamos cómo funcionan las tarjetas revolving:

Límite de crédito

Tras solicitar este tipo de tarjeta revolving, lo primero que la entidad bancaria hará es establecer un límite máximo que el usuario puede utilizar.

Esta línea crediticia dependerá diferentes factores, como ingresos mensuales, historial crediticio, entre otros.

Cuotas mensuales

Una vez concedido el crédito, deberás elegir cómo quieres devolver el dinero: a través de una cuota fija mensual o mediante un porcentaje del saldo pendiente.

Ambas opciones ofrecen flexibilidad, pero pueden tener consecuencias diferentes a largo plazo.

Cuota fija: En esta modalidad siempre pagas la misma cantidad. Es útil si quieres organizar tus gastos mensuales.

Pero si eliges una cuota demasiado baja, tardarás más en amortizar la deuda y acabarás pagando más intereses en total.

Porcentaje del saldo: En este tipo de devolución de crédito, pagas una parte de lo que debes. Cuanto más debas, más alta será la cuota, y viceversa.

Mientras que las cuotas fijas ofrecen mayor control sobre los pagos, los pagos por porcentajes pueden resultar más impredecibles.

Elegir entre una opción u otra dependerá de tu perfil financiero y de tu capacidad para hacer frente a los pagos mensuales.

Intereses:

Las tarjetas revolving generan intereses de forma continua sobre el saldo pendiente, incluso cuando el titular ya está devolviendo la deuda.

Además, este tipo de tarjetas suelen presentar una TAE superior al 20 %, lo que puede incrementar de forma notable el coste total del crédito.

Cuanto más tiempo tardes en pagar tu deuda, mayor será la cantidad abonada en intereses. Lo que convierte este tipo de crédito en una opción cara si no se utiliza bajo control.

Ejemplo de crédito con una tarjeta revolving:

Imagina que compras una cámara de fotos por 1.200 euros y decides pagarla con una tarjeta revolving al 22 % de TAE, eligiendo una cuota mensual fija de 60 euros.

Si tardas aproximadamente 2 años y medio en pagarla, al final habrías pagado unos 1.780 euros, es decir, 580 euros más solo en intereses.

Esto ocurre porque, al pagar una cuota mínima, gran parte del dinero se va en intereses y no en saldar la deuda.

Así que, cuanto más pequeña sea la cuota, más tiempo tardarás en pagar y el total será mayor.

Por ello, ¡es muy importante tener en cuenta el total de intereses a pagar antes de financiar una compra con una tarjeta revolving!

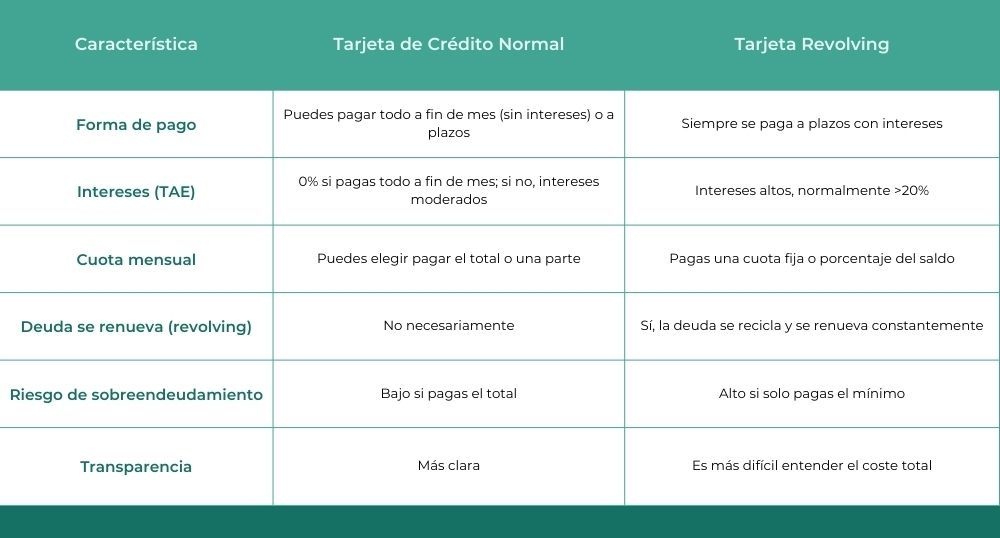

¿En qué se diferencian las tarjetas revolving de las tarjetas de crédito tradicionales?

A diferencia de una tarjeta de crédito convencional, que permite pagar sin intereses si se abona el total a fin de mes, las tarjetas revolving operan con cuotas mensuales fijas.

Este sistema renueva automáticamente el crédito disponible a medida que se realizan los pagos, lo que permite seguir utilizando la tarjeta dentro del límite establecido.

Esta flexibilidad tiene un coste: los intereses aplicados suelen ser elevados, lo que puede alargar el periodo de devolución y hacer que termines pagando más de lo que solicitaste al inicio.

Por ejemplo: Imagina que compras un móvil por 1.000 €

Tarjeta de crédito, si eliges pagar el total a fin de mes, devolverás exactamente los 1.000 € utilizados, sin intereses.

Y si prefieres aplazar el pago, sabrás desde un inicio en cuántas cuotas y qué intereses se aplicarán.

Tarjeta de crédito revolving, puedes pagar, por ejemplo, 50 € al mes. Sin embargo, parte de esa cuota se destina a intereses, lo que ralentiza la amortización de la deuda.

Así que, con las tarjetas de crédito revolving podrías tardar más de dos años en pagar tu deuda y acabar devolviendo 1.400 € o más por un crédito de 1.000 €.

A continuación, te dejamos una tabla de comparación entre una tarjeta revolving y una tarjeta de crédito:

¿Qué significa que la deuda en una tarjeta revolving se “recicla”?

En las tarjetas de crédito revolving, que la deuda se “recicla” significa que el crédito que devuelves vuelve a estar disponible, lo que te permite seguir usando la tarjeta.

Esto puede alargar la deuda, ya que sigues acumulando intereses y el saldo pendiente apenas disminuye.

Aunque pagues cada mes, gran parte de la cuota se destina a intereses y no a reducir el capital, por lo que:

La deuda se alarga en el tiempo.

Terminas pagando más de lo que pediste originalmente.

Parece que siempre tienes crédito disponible, pero aún tienes una deuda pendiente.

Ventajas y Desventajas de las Tarjetas de Crédito Revolving

Cualquier forma de crédito puede ser una herramienta esencial en determinadas circunstancias, como financiar a un gasto imprevisto.

Sin embargo, también supone un inconveniente si no se gestiona con responsabilidad y planificación.

En el siguiente cuadro te compartimos las principales ventajas y desventajas de las tarjetas revolving:

Flexibilidad de pago

Disponibilidad de financiamiento constante.

Ofertas o descuentos

Intereses elevados

Poca transparencia en algunos contratos

Riesgo de endeudamiento a largo plazo

Existen otras alternativas de préstamos online que te pueden ofrecer condicionas más claras y tipo de intereses más bajos, como los préstamos con aval de coche.

Si dispones de un vehículo a tu nombre, esta modalidad de crédito puede ser la solución si necesitas dinero rápido y sin mucho papeleo.

Con Créditos Rápidos 5 Minutos puedes comparar diferentes ofertas de préstamos online. Además, puedes obtener tu primer crédito de hasta 300 euros sin intereses ¡Totalmente gratis!

¿Qué tener en cuenta antes de solicitar una Tarjeta Revolving?

Las tarjetas de crédito revolving suelen aplicar intereses elevados y, si no se utiliza con responsabilidad, puede conllevar un endeudamiento difícil de controlar.

Por eso es fundamental considerar las siguientes características:

Costes añadidos: Es fundamental analizar si esta forma de pago se ajusta a tu situación económica.

Transparencia: Asegúrate de comprender todas las condiciones del contrato.

Riesgos: Un uso inadecuado podría llevarte a un endeudamiento prolongado.

Recomendaciones antes de contratar una tarjeta de crédito revolving

Estas son algunos consejos para obtener el mayor beneficio de las tarjetas revolving:

Compara los tipos de interés que ofrece cada entidad, prestando especial atención al TIN y la TAE, así como a las condiciones de pago.

De acorde al Banco de España, la TAE (Tasa Anual Equivalente), tiene en cuenta los gastos y comisiones asociados al préstamo o crédito.

En muchos casos, es mejor optar por una tarjeta de crédito convencional, sobre todo si planeas devolver el importe en plazos cortos, como de 3 a 6 meses.

Entender la cuota mínima: Antes de utilizar una tarjeta revolving, es muy importante conocer cómo funciona la cuota mínima.

Este tipo de tarjeta te permite fraccionar los pagos de tus compras en cuotas mensuales. No obstante, muchas veces la cuota mínima podría alargar tu deuda durante años.

Leer la letra pequeña: Fíjate en las comisiones por compra, mantenimiento o cancelación anticipada.

Comprender y conocer todos estos detalles te permitirán tomar una decisión informada y tomar control sobre tus finanzas.

Alternativas a las Tarjetas Revolving

Muchas entidades financieras ofrecen las tarjetas revolving como una solución flexible para costear gastos o compras y poder pagarlas en cuotas mensuales.

Sin embargo, esta modalidad de crédito no siempre es la más adecuada, ya que puede ser confuso y con intereses altos.

Estas son algunas alternativas a las tarjetas revolving que podrían interesarte:

Tarjetas de créditos, este tipo de financiamiento suele ser más fácil de controlar y puede ayudarte a costear pagos de último minuto con tasas de interés moderadas.

Préstamos personales puedes solicitar la cantidad que necesitas de forma rápida, sencilla y 100% digital.

Minipréstamos son perfectos para cubrir necesidades específicas y con plazos de devolución ajustable.

Microcréditos, una buena opción para cantidades pequeñas con devolución en corto plazo.

Créditos con ASNEF, estos créditos están pensados para personas que aparecen en listas de morosos y necesitan un préstamo que se adapte a su situación económica.

También puedes considerar otras opciones de préstamos online como:

Antes de elegir una modalidad de pago, compara las condiciones, intereses y requisitos de cada alternativa.

Todos disponibles en nuestra plataforma que te ayudará a elegir la oferta que mejor se adapta a ti.

Y si quieres ir un paso más allá en el control de tus finanzas, descubre nuestras cuentas bancarias online con beneficios que te ayudarán a gestionar tus pagos y ahorrar más.

Resumen:

Las tarjetas de crédito revolving ofrecen flexibilidad en los pagos, pero es crucial utilizarlas con responsabilidad y estar plenamente informado sobre sus condiciones.

Su principal riesgo se encuentra en los intereses elevados, esto puede alargar la deuda si se pagan solo cuotas mínimas.

Por ello, es fundamental comprender cómo funciona la cuota mínima, leer la letra pequeña del contrato y analizar si realmente se ajustan a tu capacidad financiera.

Existen alternativas más claras y económicas, como tarjetas de crédito convencionales, los créditos rápidos o microcréditos, que pueden adaptarse mejor a quienes buscan financiación rápida sin comprometer su estabilidad económica.

Antes de contratar cualquier forma de financiación, es importante comparar las distintas opciones disponibles y analizar cuál se adapta mejor a tu capacidad de pago.

Tómate el tiempo para evaluar condiciones, intereses y plazos, ya que puede ayudarte a tomar una decisión más segura.

Y si buscas otras alternativas, nosotros te ayudamos comparando opciones de préstamos fiables 100% online.