¿Estás pensando en comprar un ordenador nuevo o en planear tus próximas vacaciones de verano?

Las tarjetas de crédito son herramientas financieras que destacan por su versatilidad, comodidad y seguridad, además te ofrecen acceso a múltiples ventajas.

¿Quieres saber más sobre cómo funcionan las tarjetas de crédito y en qué se diferencia de una tarjeta de débito o una revolving?

En este artículo, te contamos todo lo que necesitas saber para aprovechar al máximo estas herramientas financieras.

Todo lo que debes saber sobre tarjetas de crédito

Si enfrentas una urgencia financiera, las tarjetas de crédito son una excelente opción para cubrir gastos pequeños, ya que te ofrecen flexibilidad para pagar en cuotas cómodas sin afectar tu presupuesto mensual.

Antes de decidir, es esencial entender en qué diferencia hay entre una tarjeta de crédito y débito, ya que cada una tiene características y usos específicos.

Evaluar factores clave como las tasas de interés, los beneficios asociados y las comisiones aplicables te ayudarán a tomar la mejor decisión.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es una herramienta financiera diseñada para cubrir diferentes tipos de gastos sin la necesidad de disponer de dinero en efectivo en el momento.

Emitida por bancos o entidades financieras, actúa como un préstamo temporal que ofrece múltiples funcionalidades y beneficios adicionales, adaptándose a las necesidades del usuario.

Al solicitar una tarjeta de crédito, la entidad financiera te asignará una línea de crédito según tu capacidad de pago y tu historial crediticio.

Asñimismo, obtener una tarjeta de crédito suele ser un proceso rápido y sencillo. En la mayoría de los casos, está vinculada a tu entidad bancaria, aunque también existen alternativas que ofrecen líneas de crédito online.

Requisitos para obtener una tarjeta de crédito

Las tarjetas de crédito son herramientas financieras útiles que facilitan pagos, compras y acceso a beneficios, siempre que se usen con responsabilidad.

Sin embargo, entender su funcionamiento, requisitos y opciones disponibles es clave para aprovecharlas de manera responsable y adaptarlas a tus necesidades.

Estos son los requisitos que las entidades financieras suelen solicitar para obtener una tarjeta de crédito:

Ser mayor de edad: Debes tener al menos 18 años, algunas entidades exigen 21 años.

Ingresos demostrables: Presentar comprobantes como nóminas o estados de cuenta que muestren tu capacidad para asumir las cuotas.

Historial crediticio: Si cuentas con un buen registro crediticio, será más sencillo que te aprueben la tarjeta.

Documentación básica: Generalmente, necesitarás presentar tu DNI, pasaporte o identificación oficial, y en algunos casos, tu comprobante de domicilio.

Si no cuentas con todos estos requisitos, siempre puedes solicitar y comparar préstamos online con Créditos Rápidos 5 Minutos.

Hay muchas entidades financieras online que aceptan préstamos solo con tu DNI y créditos sin nómina.

¿Qué diferencia hay entre una tarjeta de crédito y débito?

Mucha gente suele confundir estas dos modalidades de tarjeta, y la gran diferencia entre una tarjeta de crédito y débito es la forma de pago.

En una tarjeta de crédito es posible pagar, aunque no dispongas del dinero en el momento y con la tarjeta de débito tus pagos se limitan a los fondos de tu cuenta corriente.

Tarjeta de crédito

Las tarjetas de crédito permiten realizar compras sin disponer del efectivo en una cuenta bancaria.

Este pago puede devolverse de diferentes formas: en una fecha concreta, mediante porcentajes o en cuotas fijas.

Pago total: Esta modalidad de pago es sin intereses y habitualmente se paga en los primeros diez días del mes siguiente.

Pago revolving (o en cuotas): Este tipo de pago se divide en cuotas mensuales, ya sean porcentajes o cuotas fijas. Incluye intereses que aumentan cuanto más tiempo tardes en abonar el importe.

¿Qué son las tarjetas revolving?

Las tarjetas revolving son un tipo de tarjeta de crédito que permite disponer de un límite de crédito preestablecido, el cual puede devolverse a plazos mediante cuotas periódicas.

Según el Banco de España, estas cuotas de las tarjetas revolving pueden configurarse como un porcentaje de la deuda pendiente o como una cantidad fija, con la posibilidad de ajustarlas dentro de ciertos límites establecidos por la entidad financiera.

Tarjeta de débito

Las tarjetas de débito, están vinculadas a una cuenta bancaria o libreta de ahorros.

Te permiten realizar pagos online, en comercios y retirar dinero de cajeros, descontando el importe directamente de tu saldo disponible. Si no hay fondos suficientes, la operación no se puede realizar.

Este tipo de pago se utiliza como reemplazo del efectivo, ya que se puede utilizar para pagar diferentes compras y servicios.

Permite pagos online y retiros en cajeros automáticos. Además, es un buen método para controlar gastos y presupuestos mensuales, porque se visualiza la fecha y la hora de las compras, y transferencias realizadas.

Tarjeta de crédito o débito ¿Cuál es mejor?

Sea de crédito o de débito, las tarjetas bancarias son productos financieros gestionados por bancos o entidades financieras para el uso de personas o empresas.

Entonces, ¿Cómo saber si la tarjeta de crédito es mejor que la de débito o viceversa? ¿Cuál es mejor?

No hay una tarjeta mejor que otra. La diferencia principal es la forma de pago.

Con una tarjeta de crédito, el banco financia la compra y aplaza el cobro.

Mientras que con una tarjeta de débito los pagos se reducen directamente al dinero que dispones, sin financiamiento por parte del banco y sin comisiones.

Factores para elegir la tarjeta que necesitas

Para elegir la tarjeta que mejor se adapte a tus necesidades, es importante considerar los siguientes factores:

Capacidad de pago: Analiza tu presupuesto, si es ajustado y no puedes realizar pagos adicionales, una tarjeta de crédito podría ser un inconveniente.

Estabilidad en tus ingresos: esto te permitirá planificar tus pagos y evitar problemas financieros.

Orden en tus finanzas personales: Tener un manejo organizado de tus finanzas personales es esencial para realizar pagos puntuales y controlar tus gastos mensuales.

Objetivos financieros: Si tu objetivo es aplazar los pagos y extender los plazos, una tarjeta de crédito puede ser ideal. En cambio, si buscas ahorrar, una tarjeta de débito es la mejor opción.

Tarjeta de crédito o débito: ¿Cuál es la mejor opción para mí?

Elegir entre una tarjeta de crédito o débito, depende de las necesidades de cada uno. Es más, muchos usuarios tienen ambas, así aprovechan las ventajas que ofrece cada tarjeta.

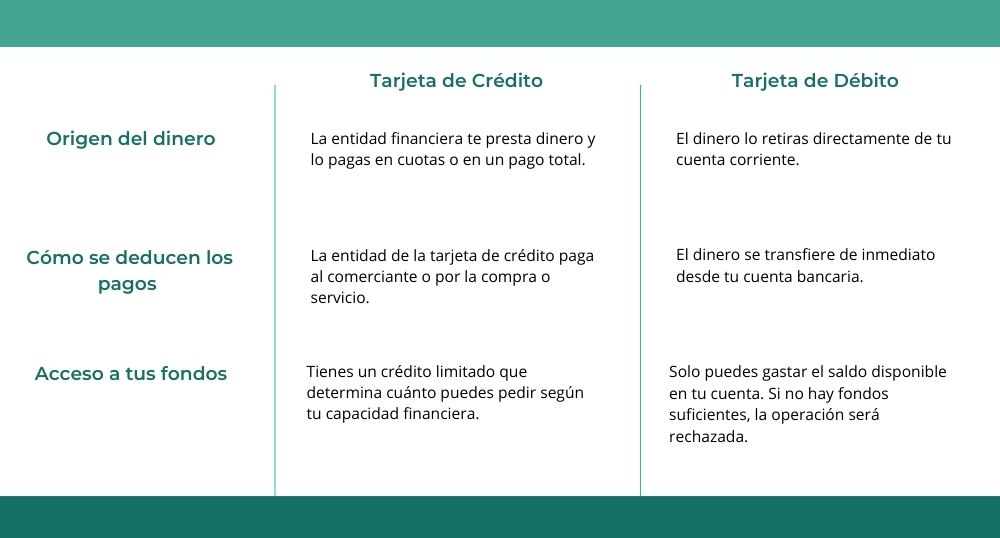

Aquí te dejamos una tabla de diferencias para que puedas elegir con mayor facilidad si necesitas solo una o las dos.

¿Y qué hay de Bizum?

En España también existen métodos de pago alternativos como Bizum, que te permite enviar o recibir dinero al instante usando solo tu número de teléfono.

Aunque no funciona como una tarjeta de crédito, es una alternativa para pagos rápidos, seguros y sin comisiones.

Bizum es una modalidad de pago instantáneo vinculada a un número de teléfono y a una cuenta bancaria española, que facilita realizar compras a través de un móvil u ordenado, o transferencias entre particulares.

Además, no necesitas introducir el número de tarjeta ni IBAN, lo que lo convierte en un método rápido y cómodo para transacciones cotidianas.

Según el Banco de España, Bizum se ha consolidado como uno de los métodos de pago más utilizados en España gracias a su rapidez y facilidad de uso.

Aquí te dejamos algunos de las principales beneficios de pagar con Bizum:

Sin comisiones ni costes adicionales.

Sustituye al efectivo en muchas situaciones, ya que cada vez más comercios aceptan pagos por Bizum.

Ideal para enviar pequeñas cantidades de dinero entre amigos o familiares, como al dividir una cena o compartir gastos.

Permite comprar online solo con tu número de teléfono, sin necesidad de introducir los datos de tu tarjeta, ahorrando tiempo y aumentando la seguridad.

La mayoría de usuarios asocian Bizum a su cuenta bancaria principal, que suele estar vinculada a una tarjeta de débito.

Es decir, que cuando realizas un pago con Bizum, el importe se descuenta del saldo disponible, igual que si pagaras con tu tarjeta de débito.

Bizum no sustituye a las tarjetas de crédito, pero es un excelente complemento para pagos inmediatos, especialmente en compras cotidianas o entre particulares.

Mientras la tarjeta de crédito ofrece financiación, Bizum aporta rapidez y simplicidad, adaptándose a un estilo de vida digital y sin efectivo.

Ventajas y desventajas de las tarjetas de crédito

Una tarjeta de crédito puede ser muy útil si sabes cómo utilizarla, pero también puede traerte deudas y pagos de intereses innecesarios si no llevas un control adecuado de tu economía.

Sigue leyendo para conocer cuáles son las ventajas y desventajas de una tarjeta de crédito.

Ventajas de una tarjeta de crédito

Obtener una tarjeta de crédito te puede facilitar en tu día a día, solo tienes que saber aprovecharla al máximo.

Aquí te explicamos algunas de las ventajas que esta modalidad de pago te ofrece:

Puedes adquirir bienes y servicios sin la necesidad de tener fondos: podrás comprar bienes y servicios sin tener fondos disponibles, pagando el importe el mes siguiente o dividiéndolo en cuotas.

Seguridad y protección contra el fraude: Los emisores de tarjetas de crédito suelen incluir seguros contra fraudes, robo, cargos no autorizados y reemplazo de emergencia.

Inmediatez: Con una tarjeta de crédito, según tu línea aprobada, puedes acceder a crédito inmediato sin trámites adicionales ni visitas al banco.

De uso internacional: Las tarjetas de crédito son aceptadas globalmente y esenciales para servicios como alojamiento y alquiler de coches en el extranjero.

Recompensas y beneficios: Muchas tarjetas de crédito ofrecen recompensas, como millas o puntos, canjeables por viajes, alojamiento, alquiler de coches y más.

Algunas tarjetas de crédito incluso ofrecen seguros gratuitos que pueden cubrir emergencias médicas, cancelaciones de viaje o pérdidas de equipaje.

Desventajas de una tarjeta de crédito

Tener una tarjeta de crédito implica asumir una responsabilidad adicional. Es importante que estés atento a sus desventajas para que este medio financiero te sea útil.

Te recomendamos considerar las siguientes características, que podrían no ser tan favorables:

Intereses: Si al utilizar tu tarjeta de crédito eliges la modalidad de tarjeta revolving, el importe de las cuotas incluirá intereses en cada pago. Así, que mientras más sean tus cuotas, mayor será el porcentaje de interés que tengas que abonar.

Tarifas por transacciones: Muchas de las tarjetas de crédito suelen añadir tarifas por cada transacción internacional. Generalmente, son proporcionales a la cantidad del movimiento financiero que realices.

Límite de crédito:Tu límite de crédito disponible en tu tarjeta de crédito dependerá de tu capacidad de pago. La entidad financiera realiza un análisis de tu situación económica para determinar el monto que podrás utilizar.

Cargos por retirar efectivo: Retirar efectivo con tu tarjeta de crédito generalmente tiene costos adicionales, como tasas altas de interés y comisiones, especialmente si utilizas un cajero automático que no pertenece a tu entidad financiera.

Gastos innecesarios: Disponer de una tarjeta de crédito conlleva consumir más servicios, lo que a menudo resulta en gastar más de lo necesario.

Scoring bancario

El Scoring bancario es un sistema de puntuación de las entidades financieras que evalúa tu solvencia y riesgo crediticio.

Este puntaje se basa en diferentes factores que predicen tu capacidad de pago. Generalmente, analizan la siguiente información:

Historial crediticio: Analizan tu relación con préstamos y pagos pasados.

Tu nómina: Evalúan tu capacidad y estabilidad económica.

Deudas existentes: Investigan si tienes deudas activas y cuánto de tus ingresos se dirigen a cubrir estos préstamos.

Edad y situación familiar: Esta información suele puntuar en la evaluación de riesgo crediticio.

El scoring bancario se basa en puntaje utilizado por los bancos que puede ser una ventaja o desventaja de las tarjetas de crédito.

Cuánto más alto sea tu scoring más confiable serás para la entidad financiera, sin embargo, mientras menos scoring tengas, tu crédito será más limitado e incluso denegado.

¿Qué tarjeta de crédito es mejor Visa o MasterCard?

Las tarjetas Visa o MasterCard ofrecen servicios muy similares, la elección de cuál es mejor depende de factores cómo: ¿Qué beneficios necesitas de una tarjeta de crédito?

Ten en consideración los siguientes factores:

Red de aceptación

Visa: Es una de las redes de pago más grandes del mundo, con aceptación en más de 200 países.

Mastercard: Tiene una red similar a la de Visa, con presencia en más de 210 países.

Beneficios y recompensas: Los beneficios de una tarjeta Visa o MasterCard dependen de la entidad emisora (ya sea un banco o una institución financiera).

Seguridad: Ambas tarjetas de crédito son seguras y cuentan con protección de compras, fraude y de seguridad en transacciones.

Compara las características de las tarjetas Visa y MasterCard y elige la que mejor se adapte a tus necesidades.

Te sugerimos priorizar la aceptación global y definir el propósito de la tarjeta, ya sea para compras o para viajes, y los beneficios que te ofrecen las distintas entidades.

¡Infórmate bien antes de tomar la mejor decisión!

¿Puedo solicitar una tarjeta de crédito estando en una lista de ASNEF?

Si estás en una lista de ASNEF o de morosos, ya sea por impago o error, solicitar una tarjeta de crédito puede ser difícil, pero no imposible.

Algunas entidades financieras ofrecen tarjetas de crédito, incluso si estás inscrito en ASNEF. ¡Eso sí! Algunas condiciones pueden ser más estrictas.

A continuación, te presento algunas opciones si te encuentras en alguna lista de morosos:

Tarjetas de crédito de prepago: Estas tarjetas no requieren un análisis de solvencia y pueden ser una buena alternativa si estás en ASNEF.

Minipréstamos: Algunas entidades ofrecen préstamos con ASNEF. Estos préstamos suelen ser de pequeñas cantidades y con plazos de devolución cortos.

Salir de ASNEF: Si la deuda que te ha llevado a ASNEF es pequeña o no está relacionada con una entidad financiera, deberías intentar pagarla y salir del fichero para mejorar tus posibilidades de obtener una tarjeta de crédito.

Si necesitas un minipréstamo de menos de 300 euros, existen opciones financieras online que te ofrecen dinero rápido y sin intereses, perfecto para cubrir imprevistos sin costes adicionales.

Resumen: ¿Para qué sirven las tarjetas de crédito?

En resumen, las tarjetas de crédito son herramientas financieras versátiles que no solo facilitan las compras y pagos, sino que brindan beneficios adicionales como recompensas, flexibilidad en cuotas y aceptación global.

Usar de manera responsable una tarjeta de crédito te permitirá aprovechar al máximo sus ventajas, evitando costos innecesarios y manteniendo tus finanzas bajo control.

¡Conoce tus opciones y elige la que mejor se adapte a tus necesidades!

Si no puedes obtener una tarjeta de crédito, considera opciones como préstamos personales o créditos online.

Utiliza nuestro comparador de préstamos para elegir la mejor solución. ¡Asegúrate de analizar tus opciones y elegir la que mejor se adapte a ti!